今天分享的是算力专题系列深度研究报告:《算力专题:国产算力底座+神州问学,构建企业AI着陆的加速引擎》

(报告出品方:中泰证券)

报告共计:36页

海量/完整电子版/报告下载方式:公众号《人工智能学派》

报告摘要

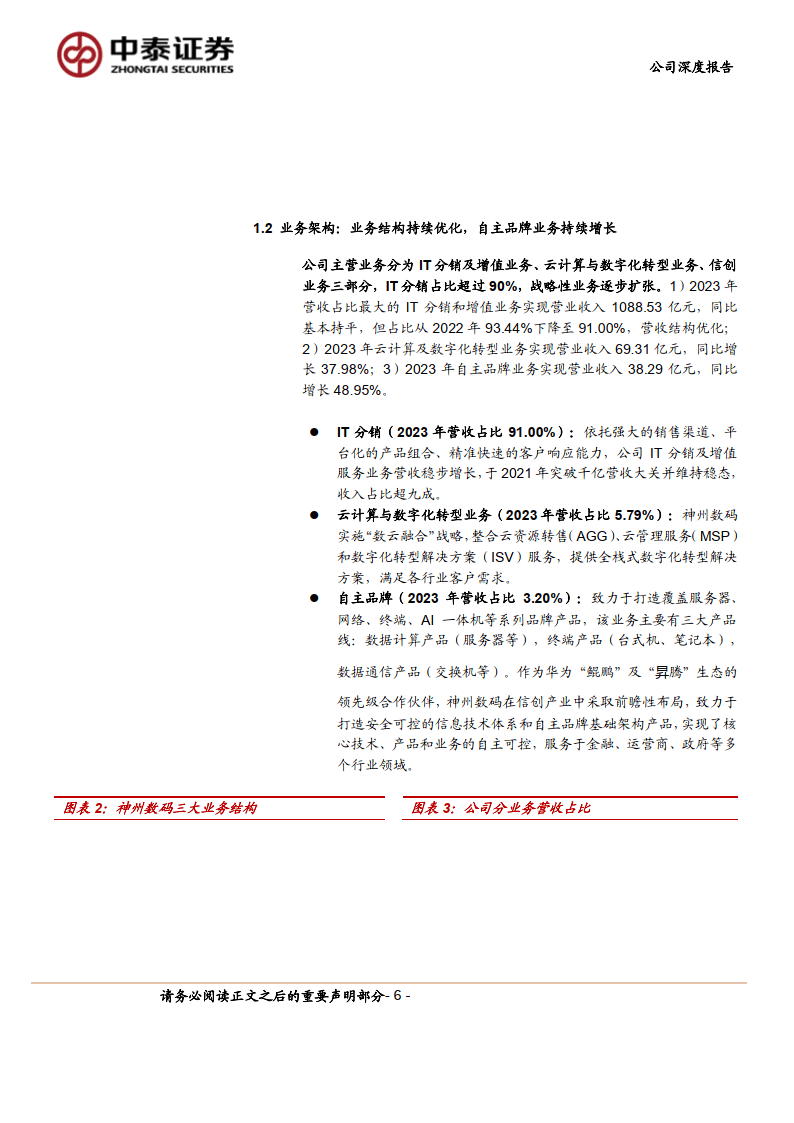

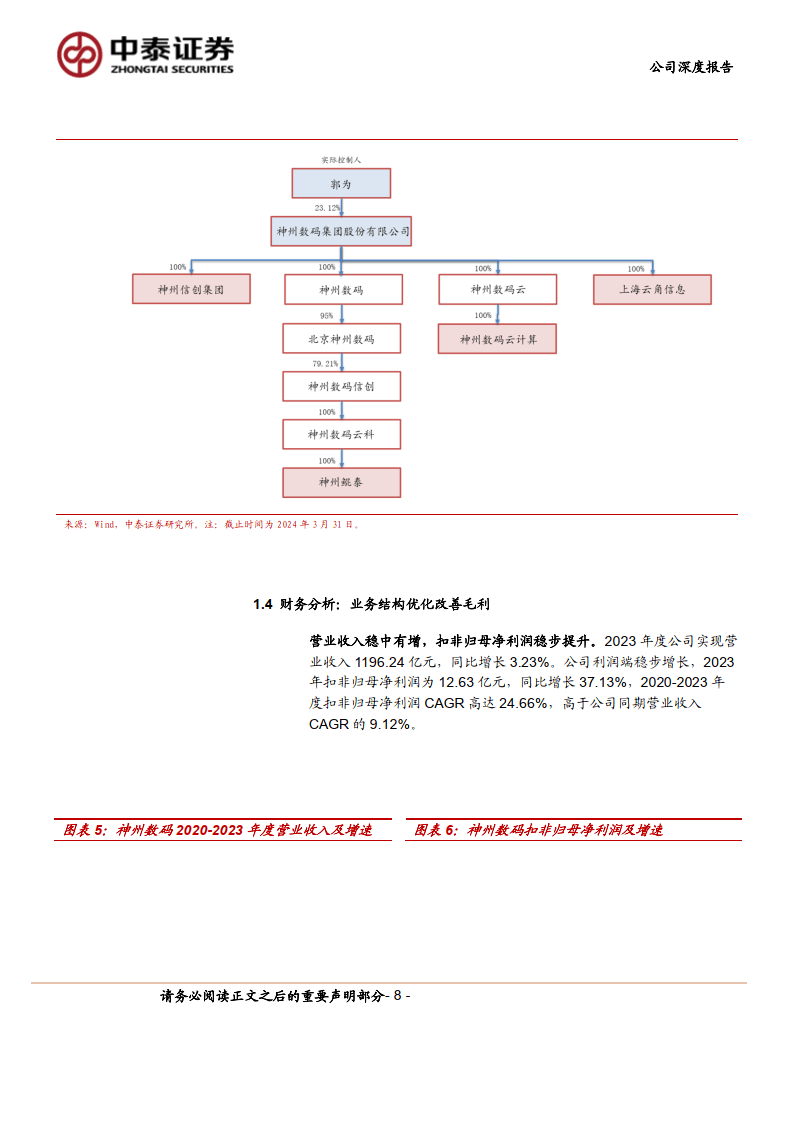

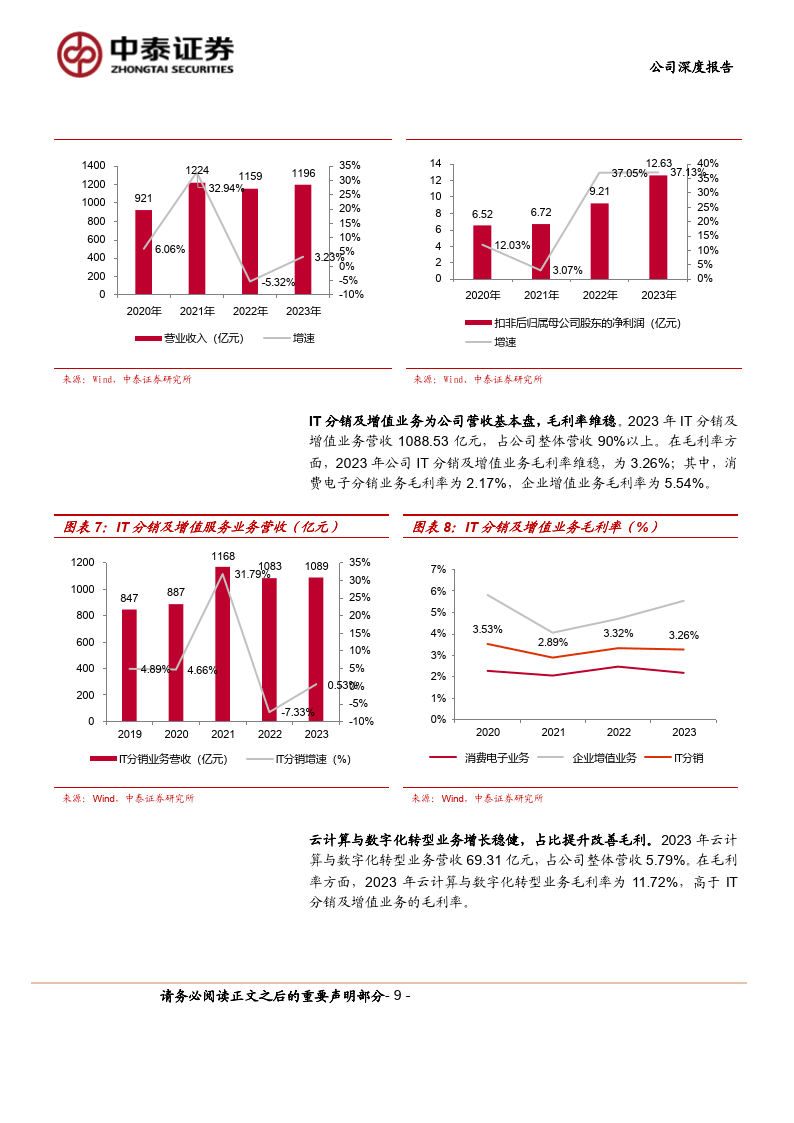

神州数码:深耕 IT分销,自主品牌打造全新增长极。公司凭借其强大的市场影响力和深厚行业经验,多年稳居 IT分销市场榜首。2019年,公司切入服务器领域,致力于与华为等业界领先伙伴建立更深层次的合作关系,紧抓国内信创快速发展机遇,服务器、网络、终端、AI 一体机等系列自主品牌业务持续增长,业务结构优化改善毛利。

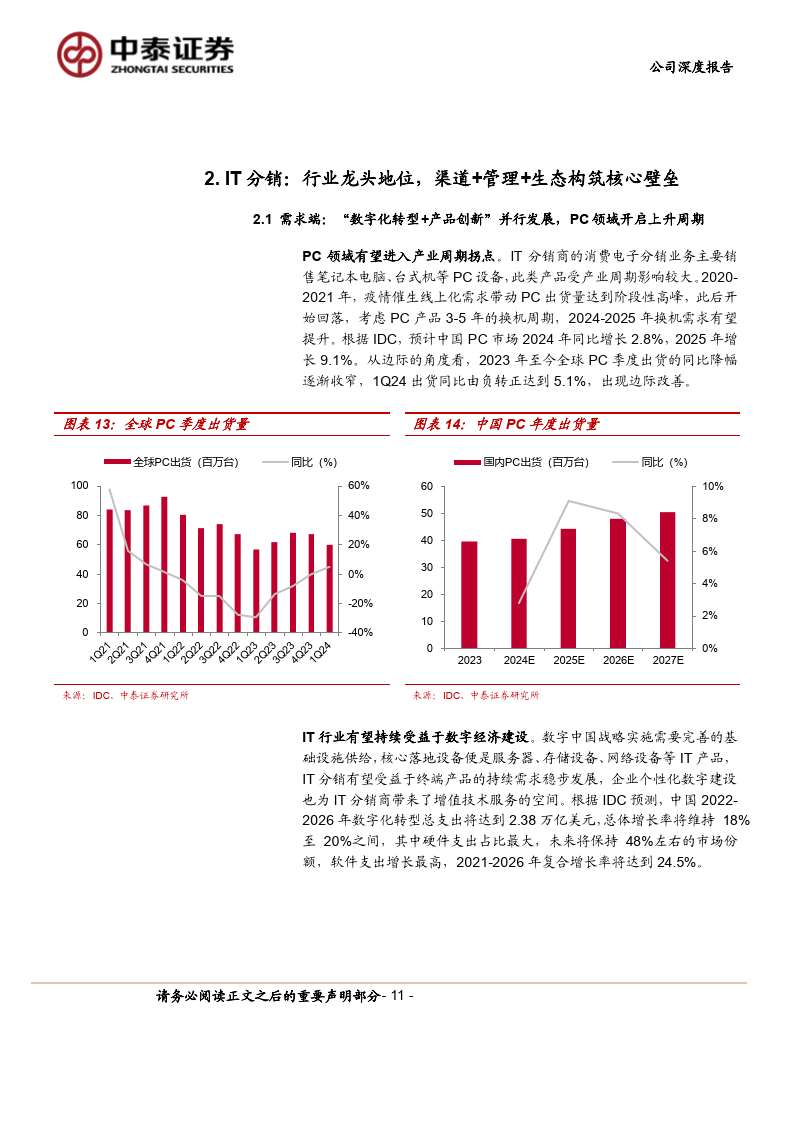

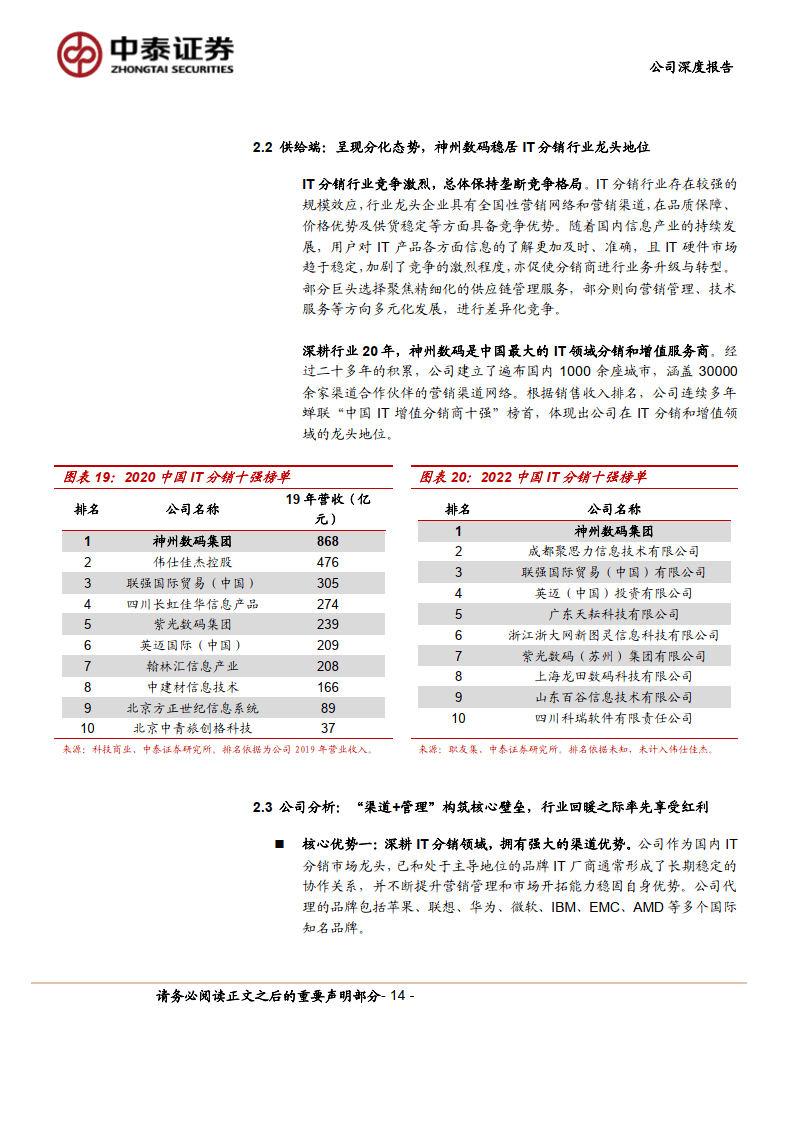

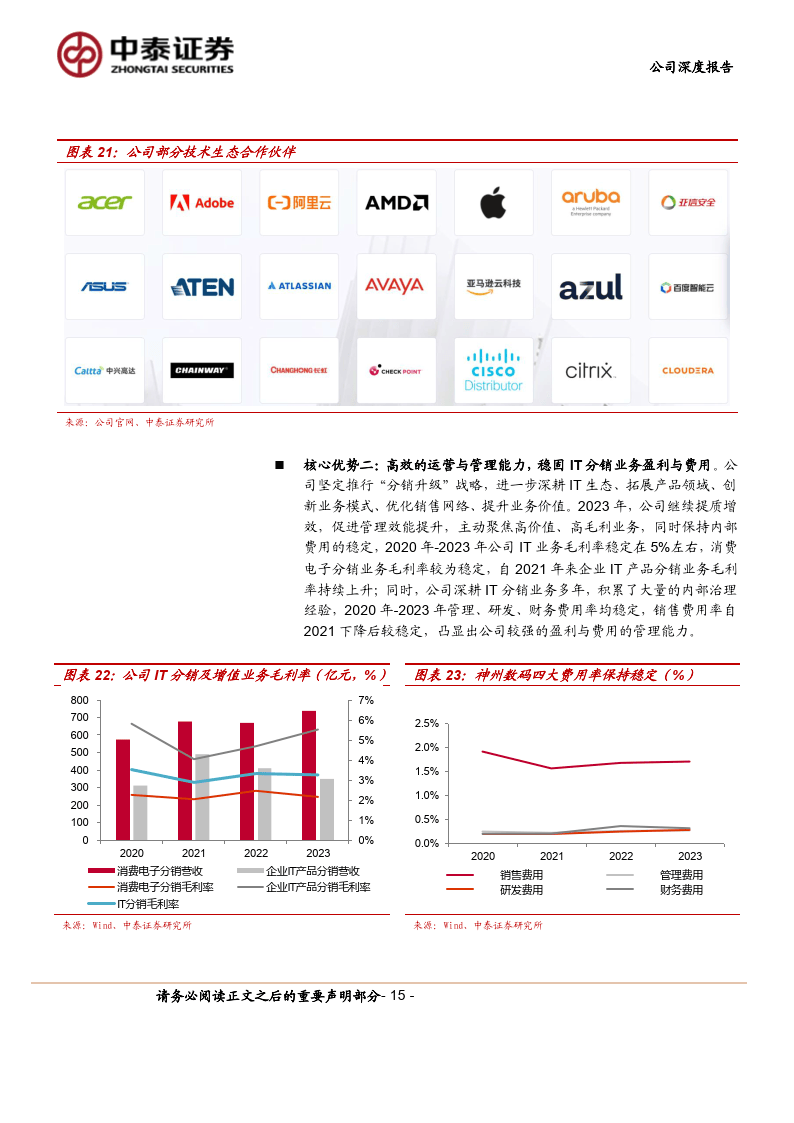

IT 分销:深耕二十余载,兼具“渠道+管理”核心优势。国内 PC 领域景气度有望回升,IT分销龙头先享红利。公司具有国内最大的TOB 销售网络渠道优势,构建了遍布国内 1000 余座城市、覆盖各大垂直行业、连接 30000 余家销售渠道的 ToB 销售渠道网络。同时,公司继续提质增效,促进管理效能提升,代理的英特尔、希捷、爱普生、斑马、索尼、欧姆龙、Fortinet 等产品继续保持厂商份额绝对领先,自2020 年来IT分销业务毛利率与期间费用率均稳定。

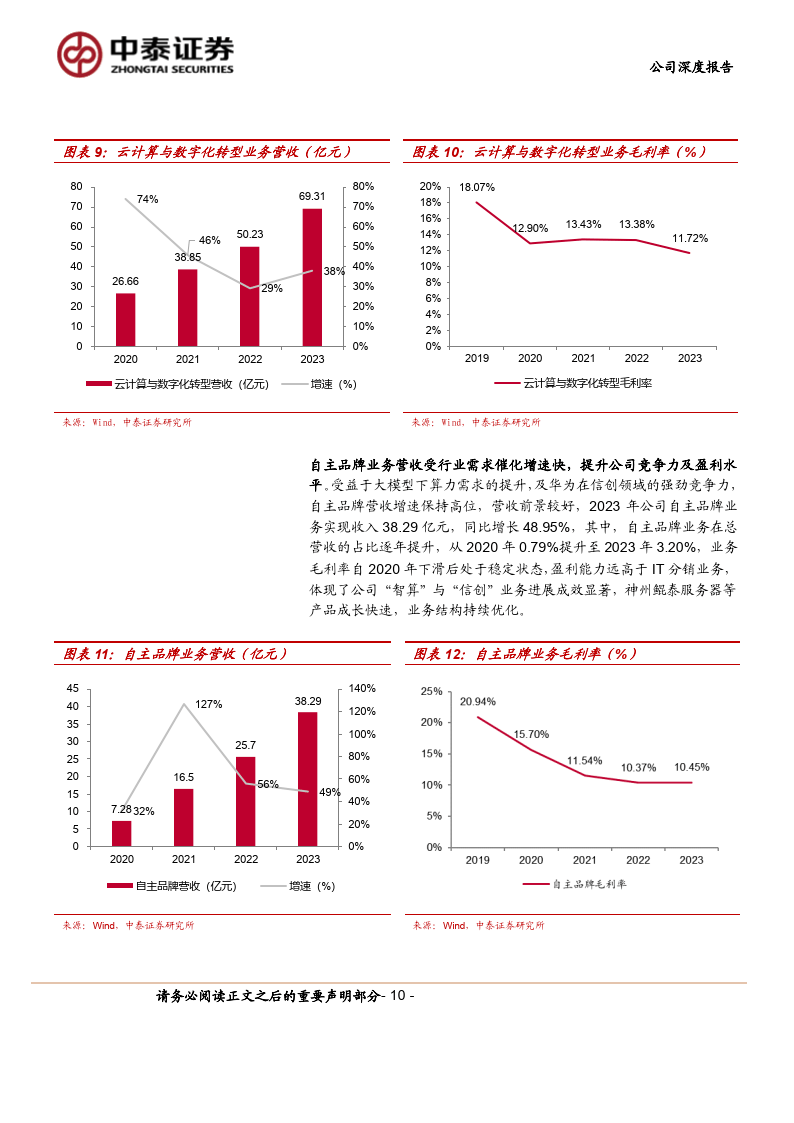

自主品牌:受益华为鲲鹏+昇腾生态,打造自主品牌神州泰。AI大模型训推+国产替代推动国内算力发展,增量空间广阔。公司携手华为打造智算品牌,打造“鲲鹏+昇腾”产品与生态壁垒。神州鲲泰 AI服务器深度绑定华为技术,内置国内顶级处理器,产品竞争力较高。同时,公司于 2018年启动“大华为”战略,成为其第九家全球经销商,长期与华为保持紧密合作关系,“鲲鹏”“异腾”等核心硬件供应稳定,具有稳固的华为生态壁垒。公司自主产品深度绑定华为产业链,兼具产品优势与生态优势,有望在国产智算浪潮中率先享受红利。

神州问学:一站式大模型集成和运营平台正式发布,深化 AI应用开发平台部署。2023Q4,神州数码推出了一站式大模型集成和运营平台--神州问学。该平台定位于企业级 Al 应用平台市场,凭借工程化 Agent 开发、自动化标注模型、大模型精细化管理方面的三大核心优势,成功地整合了Al 原生场景赋能、知识治理和模型训练与管理三大功能模块,助力企业高效部署和运营大模型应用。

盈利预测、估值及投资评级:首次覆盖,给予“买入”评级。公司坐稳IT分销基本盘,紧抓“云+信创”新机遇,凭借“数云融合”解决方案与“鲲鹏+昇腾”高竞争力硬件产品,成功从传统IT分销商转型到品牌供应商,目前,国内云与智算赛道前景良好,战略性业务将成为公司的“第二增长曲线”,业务结构有望持续优化。预计公司 2024-2026 年归母净利分别为 14.10、17.39、21.20 亿元,以 2024年5月20日收盘价计算,对应 PE分别为14.63x、11.86x、9.73x。

1.神州数码:巩固IT分销基本盘,自主业务打开成长空间

1.1 发展历程:从 |T 设备分销到“云+信创”品牌供应商

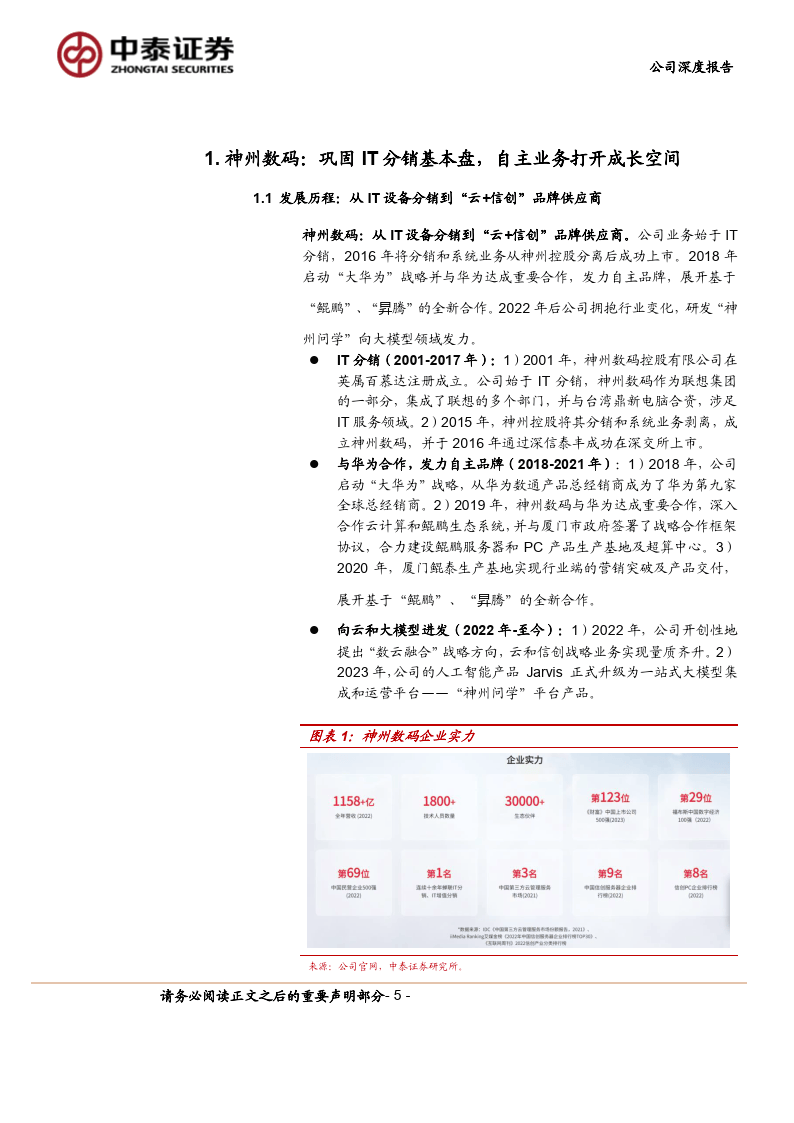

神州数码:从IT设备分销到“云+信创”品牌供应商。公司业务始于1T分销,2016年将分销和系统业务从神州控股分离后成功上市。2018年启动“大华为”战略并与华为达成重要合作,发力自主品牌,展开基于“鲲鹏”、“昇腾”的全新合作。2022 年后公司拥抱行业变化,研发“神州问学”向大模型领域发力。

IT分销(2001-2017年):1)2001年,神州数码控股有限公司在英属百慕达注册成立。公司始于 IT 分销,神州数码作为联想集团的一部分,集成了联想的多个部门,并与台湾鼎新电脑合资,涉足IT服务领域。2)2015年,神州控股将其分销和系统业务剥离,成立神州数码,并于 2016年通过深信泰丰成功在深交所上市。

与华为合作,发力自主品牌(2018-2021年):1)2018年,公司启动“大华为”战略,从华为数通产品总经销商成为了华为第九家全球总经销商。2)2019年,神州数码与华为达成重要合作,深入合作云计算和鲲鹏生态系统,并与厦门市政府签署了战略合作框架协议,合力建设鲲鹏服务器和 PC 产品生产基地及超算中心。3)2020年,厦门鲲泰生产基地实现行业端的营销突破及产品交付,展开基于“鲲鹏”、“昇腾”的全新合作。

向云和大模型进发(2022年-至今):1)2022年,公司开创性地提出“数云融合”战略方向,云和信创战略业务实现量质齐升。2)2023 年,公司的人工智能产品 Jarvis 正式升级为一站式大模型集成和运营平台--“神州问学”平台产品。

报告共计:36页

海量/完整电子版/报告下载方式:公众号《人工智能学派》